退職後アセットアロケーション再考

パンローリング社主催の投資戦略フェア EXPO2024に参加してきました。

大変盛況でした。日経平均が最高値を更新するような上昇相場ですし、また新NISA効果で投資への新規参入者が増加しているのかもしれません。これは「靴磨きの少年」のように、近く相場が暴落する予兆かもしれないですかね?

さて、いくつかの講演を聞いたのですが、どれも刺激になってよかったです。あらためて退職後の資産運用を考えるよいきっかけになりました。

資産運用方針の再考

以前、退職後の今年の運用方針を以下にすると述べました。

1.インカム収入を増やす

2.暗号資産投資で儲ける

3.トレーディングで稼ぐ

どれも良いとおもうのですが、その後1か月たって、重要な次の二点を加えるべきだと考えています。

4.iDeCoの税メリットを最大限活かす

5.(ハイパー)インフレリスク対応を強化する

iDeCoについて、退職して無職になると所得控除の対象となる掛金の上限が高くなります。また退職一時金をiDeCoに移管するので、運用時の非課税メリットも大きくなります。さらには受取時も一定のメリットがありそうです(この点は未精査)。

なお60歳まで引き出し不可というデメリットは、すでに53歳の私にはさほど大きくないと考えています。iDeCo枠を埋めて税メリットを最大化しつつ、意図した資産分配を実現していきたいところです(もちろんNISA枠も活用します)。

インフレ対応

さて一番重要なのはインフレ対応です。

退職後の私の安定収入は一定額の年金のみです。インフレでこの価値が棄損してしまえば生きてゆけないかもしれません。逆に、保有資産価格が暴落したところで、インフレが起きなければ、しっかり家計管理をして、年金でなんとか生きていけるでしょう。

一般にインフレ対応資産としては、①株式、②不動産、③商品(金、銀、原油など)、④インフレ連動債券等が挙げられます。

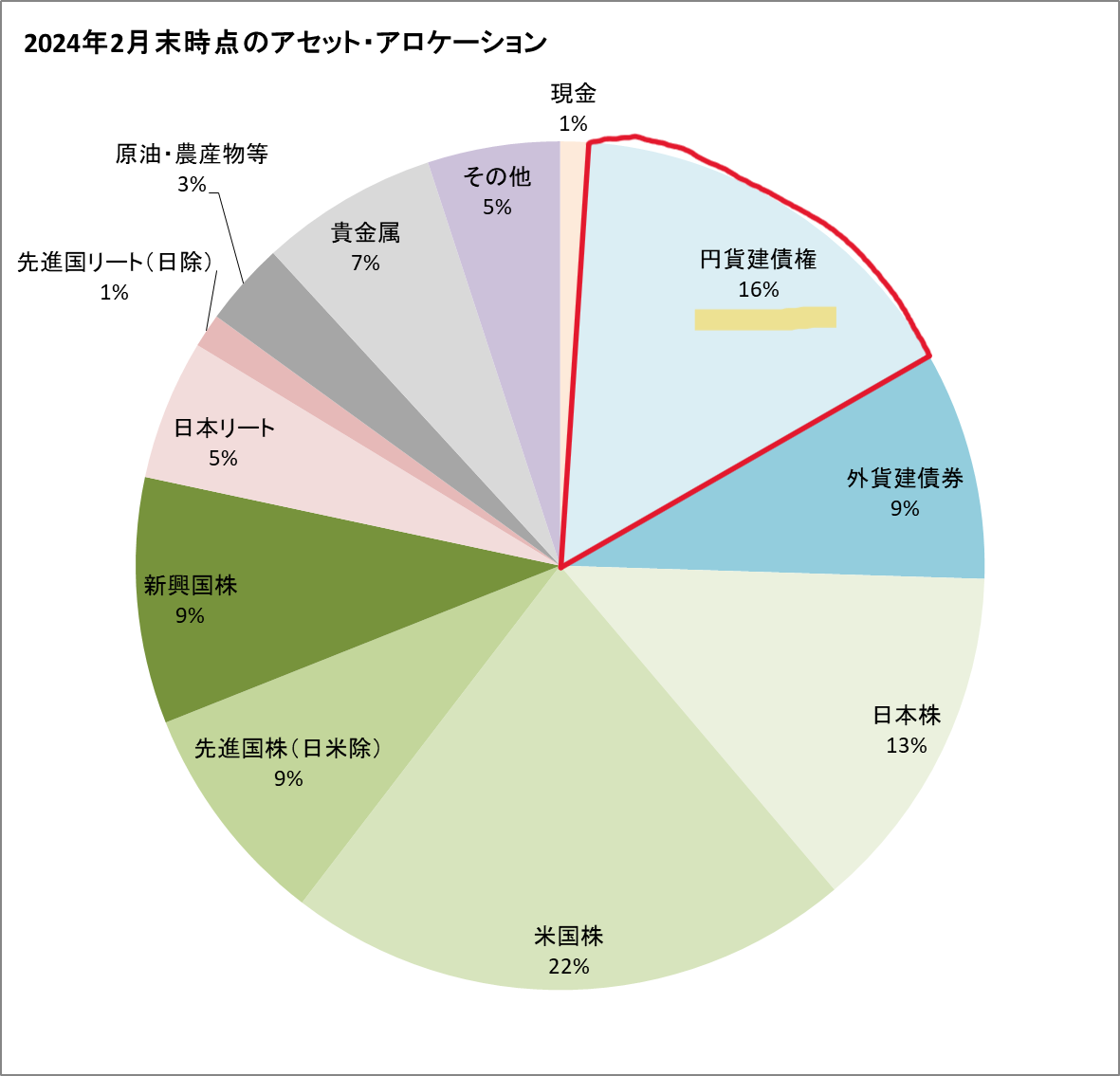

それを念頭に現在の私の資産配分(上図)をみると、債券の比率が高すぎるのではないかと思いました(なお、いわゆる生活防衛資金は2年分くらいはこの図とは別に現金で管理しています)。

外貨建て債券の方は、円安リスク対応にもなっており、利回りも悪くなくインカムゲインをもたらしているから良いとします。

要検討なのは円貨建て債券です。現在インカムゲインに乏しく、インフレにも弱いです。これをインフレ対策になる資産、できればある程度のインカムゲインをもたらすような資産に少し移していきたいと思います。

私の場合、その有力候補としては、高配当株式と不動産投資信託(REITs)になるのでしょう。しかし今の高株価市場では高配当株式投資は困難であり、REITが本命ですかね。すると偶然ですが先日のJ-REIT投資は的を得ていたことになります。

なおインフレ連動債券というのは聞いたことはありますが、実際に投資したことはありません。そのうち検討してみたいと思います。

サラリーマン時代はもっとリスクがとれたはずだった

要するに退職後のインフレリスク対応のために、またインカム収入取得のために、もっとリスクをとったアセットアロケーションにしようとしているわけです。

面白いものです。

安定収入があってもっとリスクがとれるはずのサラリーマン時代は、債券をもつことによってリーマンショックでも資産額が底堅かった!と評価していました。Defensiveな運用をしていました。

さらには借金は良くない・面倒だと考えて住宅ローンも少額にし、且つすぐに完済してしまいました。

一方、資産の守りを考えなければいけない退職者となってから、資産をよりリスクにさらしてリターンを求めようとしてしまっています・・・(大丈夫かな?)

今、これができるんだったら、サラリーマン時代もこれができて資産をずっと増やせていたはずだったと思うのです。